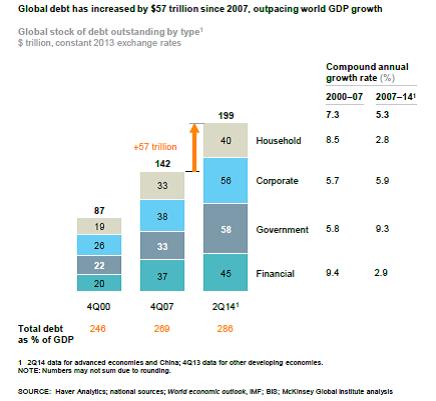

Este deja un lucru binecunoscut că criza economică ce a devenit vizibilă începând cu anul 2008 a avut în centrul ei o criză a datoriilor: în mai toate țările lumii, și îndeosebi în țările dezvoltate, companiile, familiile, guvernele și băncile și-au crescut vreme de un deceniu gradul de îndatorare până la niveluri nesustenabile. Corectarea exceselor în privința datoriei și reducerea acesteia la niveluri realiste a fost considerată necesară și inevitabilă: programe de austeritate au fost adoptate de multe guverne, în vreme ce sectorul companiilor și cel al gospodăriilor s-au angajat în „deleveraging”, reducerea datoriilor. Recesiunea și creșterea șomajului care au urmat sunt de obicei prezentate drept urmări ale acestei tendințe de dezîndatorare, corectă pentru unii economiști, excesivă sau greșită pentru alții. Un raport publicat în februarie 2015 de către McKinsey Global Institute și intitulat „Debt and (Not Much) Deleveraging” – „Datorie și (nu prea multă) dezîndatorare” – aduce date care aruncă în aer percepția dominantă cu privire la mersul economiei mondiale în ultimii ani: în pofida discursurilor despre austeritate și dezîndatorare, în perioada 2007-2014 volumul total al datoriilor a crescut la nivel mondial cu 57 trilioane de dolari! (vezi Fig. 1) Ritmul de creștere medie anuală a datoriei, care era de 7,3% în perioada 2000-2007, s-a redus la 5,3%, dar raportat la ritmul de creștere a produsului intern brut ritmul de îndatorare s-a intensificat. Dacă în anul 2000 datoriile totale reprezentau 246% din PIB mondial, raportul a crescut la 269% în anul 2007 și la 286% în 2014.

Se observă însă că în perioada 2007-2014 au avut loc modificări structurale semnificative ale datoriei: dacă sectorul gospodăriilor și cel al instituțiilor financiare au înregistrat o reducere de trei ori a ritmului anual de creștere, ritmul de creștere a datoriilor guvernamentale s-a dublat. În momentul de față, guvernele din toată lumea dețin 58 de trilioane din datoria mondială totală de 199 trilioane de dolari. Se remarcă faptul că niciun sector nu înregistrează o reducere propriu-zisă a volumului datoriilor.

Evident, datoria nu este uniform repartizată pe țări: Japonia are cel mai înalt nivel al datoriei totale raportată la PIB din lume, de 517%. Atrage atenția și faptul că nivelul total al datoriei în China a crescut de patru ori în ultimii șapte ani și a ajuns la 282%, depășind astfel Statele Unite, unde datoria totală se situează la 269% din PIB.

Țările europene se situează în fruntea clasamentului celor mai îndatorate din lume. În Irlanda, datoria sectorului real (excluzând deci sectorul financiar, care în ultimă instanță este un intermediar) este de 390%. Portugalia, Belgia, Olanda, Grecia, Spania, Suedia și Danemarca au toate un nivel al datoriilor totale ale sectorului real de peste 300% din PIB, în vreme ce Franța, Italia și Marea Britanie au o datorie de peste 250% din PIB. În toate aceste țări, creșterea datoriei totale a avut loc îndeosebi pe seama creșterii datoriilor guvernamentale.

Care sunt consecințele acestei situații? Istoric, nivelurile înalte ale datoriilor au fost asociate cu încetinirea creșterii economice. Familiile sau firmele care au un grad de îndatorare ridicat nu se mai califică pentru noi credite și trebuie să-și modereze consumul curent pentru a-și rambursa datoriile vechi. Aceasta înseamnă o reducere a cererii de consum sau investiții, care la rândul ei forțează companiile să reducă producția și numărul de angajați și să renunțe la planurile de dezvoltare. Tocmai pentru a evita intrarea în acestă spirală negativă a recesiunii, guvernele au încercat în ultimii ani să susțină cererea de consum mărind cheltuielile guvernamentale finanțate prin împrumuturi, ceea ce dă naștere unui nou cerc vicios... China este un bun exemplu al acestui tip de activism guvernamental, care a avut drept rezultat menținerea în ultimii șapte ani a unei rate înalte de creștere economică (peste 7% anual) cu prețul creșterii de patru ori a datoriilor totale. Capitalul suplimentar a fost folosit pentru investiții care au creat capacități de producție excedentare în multe industrii și în sectorul imobiliar, unde a apărut și o creștere semnificativă a prețurilor – bula speculativă.

Într-un sens foarte general, Paul Krugman are dreptate când susține că datoria nu trebuie să ne îngrijoreze deoarece este vorba despre „bani pe care ni-i datorăm nouă înșine”. Coborând însă în lumea reală, observăm că debitorii și creditorii sunt indivizi, familii, grupuri sociale diferite, precum și companii, guverne sau țări diferite. Ei nu se consideră în poziția de a-și datora propriii lor bani și nu le este indiferent cât și când trebuie să plătească sau să primească.

Aici apare un aspect mai puțin dezbătut al situației datoriilor, care are un potențial chiar mai destabilizator asupra economiei decât încetinirea creșterii. La nivelul de îndatorare la care au ajuns, mulți debitori (familii, companii, guverne sau țări) nu își vor putea plăti niciodată integral datoriile pe care le au. Potrivit regulilor instituite în fiecare țară, acești debitori ajung în ultimă instanță la insolvență și faliment. Când este vorba de țări, acestea pot să ajungă la declararea incapacității de plată dacă alte forme de „iertare” de datorii nu sunt acceptate de către creditori. În toate aceste cazuri, unii creditori suportă pierderi și are astfel loc un transfer de avuție între țări, între grupuri sociale și între generații. Când astfel de transferuri se produc pe o scară largă, așa cum va fi probabil cazul și pentru rezolvarea datoriilor actuale, apar de obicei tensiuni sociale și politice majore și uneori chiar conflicte militare.

Uniunea Europeană oferă o bună exemplificare a dilemei datoriilor care nu pot fi rambursate, cazul cel mai evident fiind cel al Greciei. Datoria totală a Greciei este de 317% din PIB, iar datoria publică (guvernamentală) este de 175% din PIB. Cu toate facilitățile de care se bucură Grecia în momentul de față în termeni de rate scăzute ale dobânzilor la creditele primite din partea Uniunii Europene și eșalonări generoase ale scadențelor, economia țării nu generează surplusul de care ar fi nevoie pentru a face rambursarea datoriilor tolerabilă social. Grecii au votat pentru Syriza, un partid care a promis că poate obține „iertarea” de datorii. Numai că alegătorii din alte țări ale Uniunii nu par să fie de acord să plătească pentru o astfel de soluție, astfel că decidenții politici sunt incapabili să depășească blocajul creat.

Problema nerezolvată a datoriilor și a repartizării pierderilor pe care aceste datorii le pot genera constituie în momentul de față un factor major de blocaj pentru Uniunea Europeană. Multe proiecte, cum ar fi cel al Uniunii Bancare, nu pot fi duse la bun sfârșit din cauza faptului că țările membre nu doresc să preia riscurile legate de mutualizarea datoriilor existente – element indispensabil atât pentru constituirea unei formule de garantare a depozitelor la nivel european, cât și pentru un mecanism de rezoluție a crizelor bancare deplin funcțional.

Mai mult decât atât, incertitudinile create de datorii și de repartizarea pierderilor din aceste datorii sunt o povară pentru mediul de afaceri european. Instituțiile financiare, companiile și cetățenii manifestă prudență în deciziile de consum, investiții sau economisire pe care le iau deoarece înțeleg că se pot trezi în situația de a suporta pierderile altora. Incertitudinile și lipsa de încredere explică în bună măsură lipsa de vigoare a economiei europene, vizibilă în ritmul anemic de creștere și persistența șomajului ridicat.

Băncile centrale au reușit în bună măsură să împiedice o soluționare disruptivă a problemei datoriilor (momentul Lehman Brothers), furnizând din abundență bani și menținând scăzut nivelul dobânzilor. Numai că, prin astfel de politici, băncile centrale încurajează acumularea unor datorii și mai mari și nu este clar când va veni momentul în care cineva o să strige „regele este gol!”, iar piețele financiare din întreaga lume se vor aprinde de la o scânteie care poate să vină din Japonia, din China, din Europa sau de oriunde din lume.

Dr. Aurelian Dochia este consultant financiar, fost director al BRD și consultant pentru Banca Mondială.

Acest articol a apărut în revista Economistul, nr. 9-10, 16.03.2015.