„Marea moderaţie” i-a făcut pe economişti şi pe factorii de decizie să creadă că politica monetară dusă de la sfârşitul anilor ’80 şi până la declanşarea crizei financiare în 2007 este corectă. Criza i-a obligat însă să regândească această politică. Lucrarea îşi propune să prezinte elementele care conturează un nou cadru al politicii monetare, în care un obiectiv important este stabilitatea financiară. Rolul şi funcţiile băncilor centrale au evoluat în cursul timpului. Această evoluţie a depins foarte mult de tipul de monedă (monedă-marfă din aur sau argint; bancnote convertibile; monedă de hârtie neconvertibilă; etc.) şi de condiţiile economice în care băncile centrale au trebuit să acţioneze.[1]

1. Introducere

În epoca postbelică, au existat două concepţii cu privire la băncile centrale. În anii ’60, în conformitate cu teoria keynesiană, acestea au urmărit realizarea unui compromis între inflaţie şi şomaj, favorizând adesea acest din urmă obiectiv. În anii ’80, când inflaţia a atins valori cu două cifre, băncile centrale şi-au schimbat orientarea şi au început să acorde prioritate luptei împotriva inflaţiei. În prezent, în condiţiile globalizării economice şi financiare, se afirmă o a treia concepţie cu privire la băncile centrale: acestea trebuie să urmărească nu numai stabilitatea monetară, ci şi stabilitatea financiară.

Într-adevăr, în perioada 1990-2000, condiţiile macroeconomice s-au schimbat foarte mult faţă de cele din anii ’60 şi ’80. În acei ani, în lume au existat puternice tensiuni inflaţioniste, de natură să impună băncilor centrale intervenţii de tip monetarist. În anii 1990-2000, condiţiile macroeconomice s-au caracterizat, dimpotrivă, printr-o inflaţie scăzută şi stabilă. După izbucnirea crizei în 2007, volatilitatea inflaţiei s-a accentuat, însă este încă prea devreme pentru a spune că epoca inflaţiei joase s-a terminat.

Se pot face totuşi două constatări:

1) Politica monetară nu a fost singurul factor care determinat inflaţia scăzută din perioada „marii moderaţii”[2] a anilor 1990-2000. Se confirmă astfel teza că factorii determinanţi ai inflaţiei nu sunt exclusiv de natură monetară şi că o anumită importanţă au, de asemenea, factorii reali şi structurali ai economiei (supraproducţia, concurenţa, pieţele dominate de cumpărători etc.).

2) „Marea moderaţie” nu a rămas fără urmări asupra comportamentului agenţilor economici, în special asupra atitudinii acestora faţă de riscuri. Este vorba în primul rând despre bănci, care, în perioada 1990-2000, şi-au asumat riscuri sporite. Având în vedere că această atitudine a avut o contribuţie importantă la declanşarea crizei financiare, se poate spune că stabilitatea monetară a anilor 1990-2000 a fost, paradoxal, nefavorabilă stabilităţii financiare.

Rezultă că relaţia simplă şi univocă în care stabilitatea monetară apare ca o condiţie necesară şi suficientă pentru existenţa stabilităţii financiare nu este întotdeauna valabilă. Or, credinţa în existenţa acestei relaţii simple şi univoce constituie motivul pentru care băncile centrale au urmărit, cu prioritate, asigurarea stabilităţii monetare, fără a se preocupa - în mod direct şi la nivel macroeconomic - de stabilitatea financiară. Criza a arătat că stabilitatea financiară nu mai poate fi considerată un obiectiv secundar.

Indubitabil, stabilitatea financiară este mult mai greu de definit şi de cuantificat decât stabilitatea monetară.[3] Cu toate acestea, în esenţă, lucrurile nu stau altfel nici în cazul stabilităţii monetare, deoarece băncile centrale şi economiştii definesc acest concept într-o manieră restrânsă, care nu ţine seama de preţurile activelor financiare şi de dimensiunea externă a valorii monedei (cursul de schimb). De altfel, chiar şi operând cu o definiţie restrânsă a stabilităţii monetare, strategia de politică monetară numită „ţintirea inflaţiei” - adoptată în prezent de numeroase bănci centrale - rămâne destul de complicată, atât din punct de vedere conceptual, cât şi cantitativ. Într-adevăr, această strategie presupune că băncile centrale îşi concep politica monetară pe baza previziunilor lor privind inflaţia şi, respectiv pe baza previziunilor privind abaterile producţiei de la nivelul potenţial (output gaps), care, nici unele, nici altele, nu sunt uşor de determinat, deoarece sunt mărimi neobservabile. Faptul că stabilitatea financiară este greu de definit şi de cuantificat nu face, aşadar, ca băncile centrale să nu-şi poată asuma sarcina asigurării sale. Şi, oricum, costurile crizelor financiare sunt mult prea mari pentru ca băncile centrale să nu se implice în mai mare măsură în prevenirea lor.

Problema cu care se confruntă actualmente economia mondială este triplă:

1) Cu excepţia unei relansări economice viguroase în SUA şi în Europa, de care majoritatea economiştilor încă se îndoiesc că va avea loc în viitorul apropiat, economiile occidentale par a fi ameninţate mai degrabă de deflaţie, decât de inflaţie.

2) La nivel internaţional, există totuşi un mare volum de lichidităţi, alimentat de economiile emergente, ceea ce face să subziste un risc ridicat de instabilitate financiară sub forma bulelor preţurilor activelor financiare şi a fragilităţii băncilor şi celorlalţi intermediari financiari.

3) Dezechilibrele macroeconomice şi financiare, care nu au fost absorbite nici până în la ora actuală, riscă să se repercuteze asupra cursurilor de schimb ale principalelor monede, generând o instabilitate monetară generalizată.

În aceste condiţii, cadrul operaţional actual al băncilor centrale (obiective, instrumente etc.) trebuie modificat. Fără a renunţa la controlul stabilităţii monetare, băncile centrale trebuie să considere că stabilitatea financiară constituie un obiectiv prioritar, alături de creşterea economică şi de ocuparea mâinii de lucru. Căci, în caz contrar, dezechilibrele monetare internaţionale pot deveni insurmontabile.

Această extindere a sferei de acţiune a băncilor centrale presupune - conform regulii lui Tinbergen[4] - ca autorităţile monetare să recurgă la o gamă mai largă de instrumente (provizionare dinamică; cerinţe de capital prociclice; rezerve obligatorii; refinanţare selectivă; etc.), dintre care unele aparţin, de fapt, politicii macroprudenţiale. De asemenea, este necesar ca băncile centrale să colaboreze strâns între ele şi cu autorităţile de supraveghere prudenţială.[5] Într-adevăr, deoarece sunt independente din punct de vedere juridic, băncile centrale apar ca fiind autorităţile cele mai bine plasate pentru a-şi asuma sarcina politicii macroprudenţiale. Această nouă funcţie este susceptibilă să constituie veriga lipsă dintre politica monetară şi supravegherea microprudenţială a băncilor. Implicarea băncilor centrale în domeniul macroprudenţial nu presupune însă neapărat ca ele să exercite rolul de supraveghetor microprudenţial. Cu toate acestea, pentru a preveni o nouă criză sistemică, este necesară o strânsă cooperare între băncile centrale şi supraveghetori.

2. Marea moderaţie

Expresia „marea moderaţie” este folosită adesea pentru a desemna situaţia economică de la sfârşitul anilor ’80 şi până la declanşarea crizei financiare în 2007. În contrast cu situaţia din cele două decenii anterioare, epoca „marii moderaţii” s-a caracterizat printr-o inflaţie mondială scăzută şi constantă (aproximativ 2%), care s-a menţinut la cote reduse până la apariţia, la începutul anului 2007, a primelor turbulenţe de pe pieţele financiare.

Cauzele acestei ambianţe macroeconomice „calme” sunt încă intens dezbătute în literatură. Deşi nu au fost trase încă toate concluziile, această dezbatere arată că politica monetară dusă de principalele bănci centrale ale lumii nu a constituit singurul factor care a determinat inflaţia scăzută din perioada amintită. Aceasta revine la a spune că inflaţia nu este întotdeauna şi pretutindeni un fenomen monetar - cum a afirmat M. Friedman.[6] Cu toate acestea, credibilitatea dobândită de băncile centrale în lupta împotriva inflaţiei a contribuit şi ea la „marea moderaţie”. Iar având în vedere efectele destabilizatoare pe care le-a avut această situaţie de „acalmie”, băncile centrale trebuie să-şi pună de acum încolo problema consecinţelor pe care politicile lor lor le au asupra stabilităţii financiare.

2.1. Evoluţia inflaţiei în perioada „marii moderaţii”

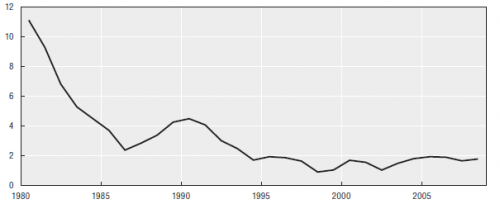

In literatură, analiza „marii moderaţii” din anii ’80 şi 2000 are în vedere, de regulă, cazul ţărilor din G7. Evoluţia inflaţiei în aceste ţări este redată în diagrama de mai jos.

Fig. 1: Evoluţia inflaţiei în ţările din G7

Sursa: Pain N., Koske I., Sollie M., Globalisation and OECD Consumer Price Inflation, OECD Economic Studies, No. 44, 1, 2008, p. 3.

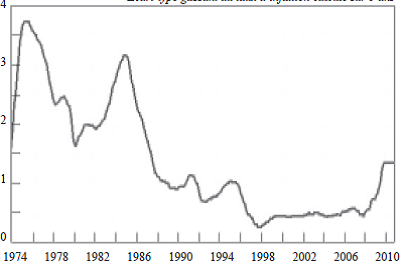

Scăderea volatilităţii inflaţiei în perioda 1994-2007 este redată mai jos.

Fig. 2: Evoluţia volatilităţii inflaţiei (abaterea pătratică medie a ratei inflaţiei).

Sursa: Betbèze J., Couppey-Soubeyran J., Plihon D., Pour un changement de central banking: la nécessaire coordination de la politique monétaire et de la politique macro-prudentielle au sein de la Banque centrale, în: Betbèze J., Bordes C., Couppey-Soubeyran J., Plihon D., Banques centrales et stabilité financière, Rapport, Conseil d’Analyse Économique, Paris, 2011, p. 122.

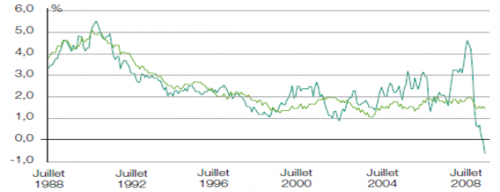

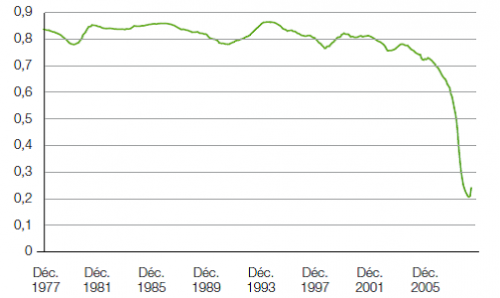

Totodată, a avut loc o slăbire a legăturii dintre inflaţia totală şi inflaţia structurală (fig. nr. 3, 4 şi 5).

Fig. 3: Evoluţia inflaţiei totale şi a inflaţiei structurale în ţările din G7

![]() Globală

Globală ![]() Structurală (fără energie şi produse alimentare)

Structurală (fără energie şi produse alimentare)

Sursa: Aglieta M., Berrebi L., Cohen A., Banques centrales et globalisation, Groupama Asset Management, 7, 2009, p. 20.

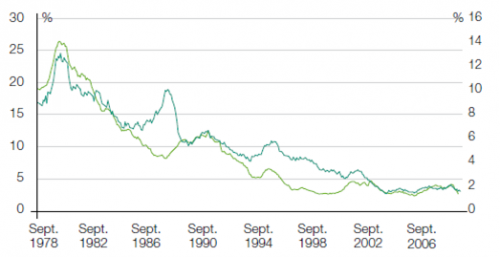

Fig. 4: Evoluţia inflaţiei totale şi a inflaţiei structurale în ţările din OCDE

![]() Tendinţa comună a inflaţiei structurale în ţările OCDE;

Tendinţa comună a inflaţiei structurale în ţările OCDE; ![]() Inflaţia structurală în ţările OCDE (scala din dreapta); Sursa: Idem p. 21.

Inflaţia structurală în ţările OCDE (scala din dreapta); Sursa: Idem p. 21.

Fig. 5: Evoluţia corelaţiei dintre inflaţia totală şi inflaţia structurală în ţările OCDE

Sursa: Idem p. 30.

După cum rezultă din graficele de mai sus, după ce a atins în 1980 un nivel de 11%, inflaţia s-a redus în ţările dezvoltate, apropiindu-se de 2% la jumătatea anilor ’80. După aceea, inflaţia a crescut uşor, încadrându-se, la sfârşitul anilor ’80 şi începutul anilor ’90, în intervalul 4%-6%. Ca urmare, de la mijlocul anilor ’90 şi până în 2007, inflaţia s-a menţinut în jurul valorii de 2%.

Volatilitatea inflaţiei (măsurată prin abatere medie pătratică a ratei inflaţiei faţă de rata medie dintr-o perioadă de cinci ani anterioară) s-a menţinut, în perioada 1996-2007, la un nivel istoric redus (figura nr. 2).

O altă caracteristică a epocii „marii moderaţii”, amplu discutată actualmente în literatură, este lipsa legăturii dintre inflaţia totală şi inflaţia structurală (core inflation). După cum se observă din figurile nr. 4 şi nr. 5, la începutul anilor ’90, corelaţia dintre inflaţia totală şi inflaţia structurală a dispărut aproape complet: creşterea preţurilor energiei şi ale materiilor prime nu s-a mai repercutat asupra preţurilor bunurilor de consum. În plus, în literatură, se arată că efectele şocurilor preţurilor materiilor prime au fost diferite de la o zonă geografică la alta, fiind mai puternice în SUA decât în Europa.[7] De aceea, tot ceea ce se poate spune, deocamdată, este că legătura dintre inflaţia totală şi inflaţia structurală a fost mai puţin intensă decât în trecut.

Criza a bulversat toate aceste evoluţii, iar, ca urmare, se poate considera că epoca „marii moderaţii” a luat sfârşit. Într-adevăr, se constată că, în cursul primelor faze ale crizei (iulie 2007-iulie 2008), inflaţia din ţările OCDE a crescut de la 1,5% la 4,6%, după care, în perioada martie – noiembrie 2009, a scăzut brusc, până la a deveni negativă ( -1,5% în iulie).

În ceea ce priveşte corelaţia dintre inflaţia totală şi inflaţia structurală, aceasta prezintă o variabilitate accentuată în timpul crizei, iar, ca urmare, deocamdată, nu se poate spune nici că legătura respectivă a dispărut, nici că ea se menţine.

Analiza factorilor care au acţionat în epoca „marii moderaţii” este relevantă pentru explicarea stabilităţii monetare observate în perioada anterioară crizei. Într-adevăr, conform acestei analize, stabilitatea monetară din timpul „marii moderaţii” nu a fost determinată exclusiv de politica monetară dusă de principalele bănci centrale ale lumii cu începere din anii ’80 (sfârşitul anilor ’60 - în cazul Fed). Totuşi, această stabilitate nu a fost generată în întregime nici de factorii structurali legaţi de globalizarea schimburilor şi de decolarea marilor economii emergente (China, India, Brazilia). Pur şi simplu, stabilitatea monetară a fost rezultatul conjugării acestor două categorii factori, care, după izbucnirea crizei, au dobândit o nouă configuraţie şi o nouă modalitate de acţiune - mai complexe şi mai greu de explicat.

2.2. Politica monetară în perioada anterioară crizei

Stabilitatea monetară din perioada 1990-2000 se explică, de regulă, prin trei serii de factori:

a) eficacitatea sporită a politicii monetare în combaterea inflaţiei;

b) un concurs de împrejurări favorabile (good luck );

c) factori structurali legaţi de globalizare şi de decolarea unor mari ţări cu economie de piaţă emergentă.

Politica monetară antiinflaţionistă a fost adoptată de principalele bănci centrale ale lumii la sfârşitul anilor ’60. Această politică - de inspiraţie monetaristă - a pornit de la premisa că, pe termen lung, principalul factor care produce inflaţia este oferta de monedă. În consecinţă, banca centrală trebuie să utilizeze instrumentele de politică monetară de care dispune (de exemplu, rata dobânzii) pentru a influenţa evoluţia agregatelor monetare (M1, M2, M3) şi, în modul acesta, a stabiliza rata inflaţiei în jurul valorii ţintă. Aplicarea acestei politici a coincis cu efectuarea unor reforme ale pieţei muncii şi ale modalităţilor de stabilire a salariilor. Ca urmare a acestor reforme, în unele ţări europene (Franţa, Germania), renunţarea la indexarea salariilor în funcţie de inflaţie, precum şi sporurile de productivitate obţinute prin aplicarea unor tehnologii noi au constituit principalii factori de deflaţie. În modul acesta, cele două politici amintite – monetară şi salarială – au acţionat în direcţia limitării creşterii salariilor, ceea ce a contribuit, în mod decisiv, la temperarea spiralei inflaţioniste „preţuri-salarii”.

Un alt factor care a acţionat în direcţia reducerii inflaţiei a fost liberalizarea tranzacţiilor comerciale şi financiare internaţionale şi procesul de globalizare rezultat de aici. Ca urmare a acestor transformări, mecanismul de formare a preţurilor s-a modificat radical: de la un mod de formare a preţurilor dominat de vânzători s-a trecut la unul dominat de cumpărători.[8] Presiunea exercitată de aceştia din urmă în direcţia scăderii preţurilor a fost amplificată de supraproducţia existentă la scară mondială într-o serie de ramuri - mai ales din sectorul producător de bunuri de consum. Totodată, concurenţa din partea muncitorilor - numeroşi şi tot mai bine calificaţi - din ţările cu economie emergentă (China, India etc.) a dus la încetinirea creşterii salariilor în ţările dezvoltate, ceea ce a intensificat presiunea în direcţia scăderii preţurilor.

În concluzie, politica monetară nu a fost singura cauză a „marii moderaţii” care a existat de la mijlocul anilor ’80 şi până la izbucnirea crizei. Cauzele acestei situaţii au fost, de asemenea, de natură structurală. Factorii structurali au contribuit însă alături de politica monetară la creşterea credibilităţii pe care băncile centrale au dobândit-o în lupta lor împotriva inflaţiei. Iar această credibilitate sporită a favorizat, paradoxal, apariţia crizei.

Referinţe bibliografice

Adrian T., Shin H., Liquidity and Leverage, Working Paper, Federal Reserve Bank Staff Report, 328, 2008

Aglieta M., Berrebi L., Cohen A., Banques centrales et globalisation, Groupama Asset Management, 7, 2009

Akerlof G., The Market for 'Lemons': Quality Uncertainty and the Market Mechanism, Quarterly Journal of Economics, 84 (3), 1970

Allen F., Gale D., Comparing Financial Systems, MIT Press, Cambridge, Massachusetts, 2000

Bank of England, The Role of Macro-Prudential Policy, A Discussion Paper, November 2009,

http://www.bankofengland.co.uk/publications/other/financialstability/roleofmacro-prudentialpolicy091121.pdf

Barran F., Coudert V., Mojon B., Transmission de la politique monétaire et crédit bancaire. Une application à trois pays de l’OCDE, Revue Économique, 46, (2), 1995

Basel Committee on Banking Supervision, Report and recommendations of the cross-border bank resolution group, BIS, Basel, March 2010

Beaudu A., Heckel T., Le canal du crédit fonctionne-t-il en Europe? Une étude de l’hétérogénéité des comportements d’investissement à partir de données de bilan agrégées, Économie et Prévision, 147, 2001

Bernanke B., Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression, American Economic Review 73 (3), 1983

Bernanke B., The Great Moderation, federalreserve.gov., February 20, 2004, Retrieved 15 April 2011

Bernanke B., Blinder A., Credit, Money, and Aggregate Demand , The American Economic Review, 78 (2), 1988

Bernanke B., Gertler M., Agency Costs, Net Worth, and Business Fluctuations , The American Economic Review, 79, (1), 1989

Blanchard O., Dell’Ariccia G., Mauro P., Rethinking Macro-Economic Policy, IMF Staff Position Note, n° SPN/10/03, 2010

Borio C., Ten Propositions About Liquidity Crises , BIS Working Papers, 293, 2009

Borio C., Furfine C., Lowe P., Procyclicality of the Financial System and Financial Stability: Issues and Policy Options, BIS Papers, n° 1, March, 2001, p. 1-57.

Borio C., Lowe P., Asset Prices, Financial and Monetary Stability: Exploring the Nexus, BIS Working Papers, 114, 2002

Borio C., White W., Whither Monetary and Financial Stability? The Implications of Evolving Policy Regimes, BIS Working Papers, 147, 2003

Borio C., Zhu H., Capital Regulation, Risk-Taking and Monetary Policy: A Missing Link in the Transmission Mechanism?, BIS Working Paper, 268, 2008

Boyer R., Dehove M., Plihon D., Les crises financières : analyse et propositions, în: Les crises financières, Rapport du CAE, La Documentation française, 50, 2004

Capelle-Blancard G., Couppey-Soubeyran J., Le financement des agents non financiers en Europe : le rôle des intermédiaires financiers demeure prépondérant, Économie et Statistique, 366, 2003

Castel M., Plihon D., Revoir le rôle des banques centrales, Revue d’Économie Financière, 94, 2009

Cavallo E.A., Oil Prices and Inflation, FRBSF Economic Letter, 31, 2008.

Cerna S., (coord.), Stabilitatea financiară, Editura Universităţii de Vest, Timişoara, 2008; Economie monetară, Editura Universităţii de Vest, Timişoara, 2009; Stabilitatea financiară: provocări teoretice, Oeconomica, 1, 2012

Clerc L., Le cycle du crédit, une revue de la littérature: intermédiation, prime de financement externe et politique monétaire, Bulletin de la Banque de France, 94, 2001

ECB Monthly Bulletin, The External Financing of Households and Non-Financial Corrporations: A Comparison of the Euro Area and the United States, April 2009

ECB, Recent Developments in Securitisation, , February 2011

European Commission, An EU framework for crisis management in the financial sector, Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee, the Committee of the Regions and the European Central Bank, COM (2010) 579 final, Brussels, October 2010

Fisher I., The Debt-Deflation Theory of Great Depressions, Econometrica, 1933

Friedman M., Inflation: Causes and Consequences, New York: Asia Publishing House, 1963

Friedman M., Schwartz A., A Monetary History of the United States:1867-1960, Princeton University Press, Princeton, 1963

Gambacorta L., Monetary policy and the risk-taking channel, BIS Quarterly Review, December 2009

Goodfriend M., Financial Stability, Deflation and Monetary Policy, Federal Reserve Bank of Richmond Working Paper, 1, 2001

Goodhart C., A Less Pro-Cyclical Financial System an Achievable Goal?, National Institute Economic Review, 211, 2010

Jegadeesh N., Titman S., Returns to Buying Winners and Selling Losers: Implication for Stock Market Efficiency, Journal of Finance, vol. 48, n° 1, 1993

Jensen M., Meckling W., Theory of the firm: Managerial behavior, agency costs and ownership structure, Journal of Financial Economics, 3 (4), 1976

Kindelberger C.P., Manias, Panics and Crashes: A History of Financial Crises, Wiley, John& Sons, 1978

Larosière J., The High Level Group on Supervision in the EU, Report, Brussels, February, 2009

Lepetit J., Le risque systémique, Rapport pour le ministre de l’Économie, de l’Industrie et de l’Emploi, La Documentation française, avril, 2010

Levine R., Bank-Based or Market-Based Financial Systems: which is Better?, NBER Working Paper, 9.138, 2002

Minsky H., The Financial Instability Hypothesis, în: Arestis P., Sawyer M., Handbook of Radical Political Economy, Edward Elgar: Aldershot, 1993; Cum stabilizăm o economie instabilă, Editura Publica, Bucureşti, 2011

Papademos L., Financial Stability and Macro-Prudential Supervision: Objectives, Instruments and the Role of the ECB, Speech at the conference “The ECB and Its Watchers XI”, Frankfurt, 4 September 2009,

http://www.ecb.int/press/key/date/2009/html/sp090904_3.en.html

Pollin J., Bellando R., Le canal du crédit en France depuis la déréglementation financière: quelques tests exploratoires, Revue Économique, 47 (3), 1996

Rajan R., Has Financial Development Made the World Riskier?, în: The Greenspan Era. Lessons for the Future, Federal Reserve Bank of Kansas City, 2005

http://www.kansascityfed.org/publicat/sympos/2005/PDF/Rajan2005.pdf

Reinhardt C., Rogoff K., This Time is Different. Eight Centuries of Financial Folly, Princeton University Press, 2009

Rudebusch G., Monetary Policy Inertia: Fact or Fiction?, Working Papers in Applied Economic Theory, Federal Reserve Bank of San Francisco, 19, 2005

Smant D., Bank Credit in the Transmission of Monetary Policy: A Critical Review of the Issues and Evidence, Erasmus University Rotterdam, 2002

Stigler G., The Economics of Information, Journal of Political Economy, 69, 3, 1961

Tinbergen J., On the Theory of Economic Policy, Amsterdam: North-Holland, 1952

Woodford M., Financial Intermediation and Macroeconomic Analysis, The Journal of Economic Perspectives, 24, 4, 2010

[1] - Reamintim că Banca Angliei a fost creată în 1694 pentru a acorda credite guvernului şi a gestiona datoria publică. Se consideră că primul caz de aplicare a unei politici monetare orientate spre atingerea unor obiective macroeconomice este intervenţia „Sistemului Rezervelor Federale din SUA” (Fed), care, în 1929, a încercat să folosească această modalitate de intervenţie a statului în economie pentru a atenua efectele crizei şi a grăbi ieşirea din recesiune. În realitate, politica monetară restrictivă dusă de Fed în acea perioadă a agravat criza (cf. Friedman M., Schwartz A., A Monetary History of the United States:1867-1960, Princeton University Press, Princeton, 1963).

[2] - Expresia a fost consacrată de B. Bernanke, preşedintele Fed, care şi-a întitulat astfel un discurs ţinut în 2004 (Bernanke B., The Great Moderation, federalreserve.gov., February 20, 2004, Retrieved 15 Aprilie 2011).

[3] - Pentru o prezentare mai amplă a acestor dificultăţi, a se vedea: Cerna S., (coord.), Stabilitatea financiară, Editura Universităţii de Vest, Timişoara, 2008; Cerna S., Stabilitatea financiară: provocări teoretice, Oeconomica, 1, 2012.

[4] - Regula lui Tinbergen spune că pentru realizarea nivelurilor dorite ale obiectivelor politicii economice este necesar ca numărul instrumentelor să fie egal cu numărul obiectivelor independente. (Tinbergen J., On the Theory of Economic Policy, Amsterdam: North-Holland, 1952).

[5] - Larosière J., The High Level Group on Supervision in the EU,Report, Brussels, February, 2009.

[6] - Friedman M., Inflation: Causes and Consequences, New York: Asia Publishing House, 1963.

[7] - Cavallo E.A., Oil Prices and Inflation, FRBSF Economic Letter, 31, 2008.

[8] - Aglieta M., Berrebi L., Cohen A., Banques centrales et globalisation, Groupama Expertises, 7, 2009.